Usura, anatocismo, spese indebite, costi applicati unilateralmente: sabato scorso in una conferenza organizzata dall’associazione Upli, sono stati passati in rassegna alcuni degli abusi più comuni che le banche commettono nei confronti di imprenditori e cittadini. E, soprattutto, sono stati analizzati gli strumenti per difendersi, far valere i propri diritti ed uscire da situazioni che paiono disperate.

Usura, anatocismo, spese indebite, costi applicati unilateralmente: sabato scorso in una conferenza organizzata dall’associazione Upli, sono stati passati in rassegna alcuni degli abusi più comuni che le banche commettono nei confronti di imprenditori e cittadini. E, soprattutto, sono stati analizzati gli strumenti per difendersi, far valere i propri diritti ed uscire da situazioni che paiono disperate.

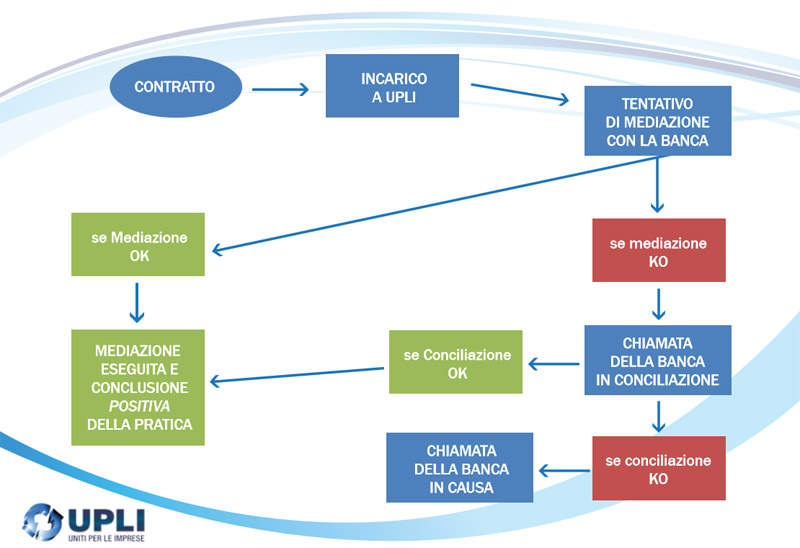

In apertura il presidente dell’associazione, Leonardo Sabatini, ha affermato che “Upli nasce per iniziativa di alcuni imprenditori che si sono trovati nella necessità di dover fronteggiare, in prima persona, i soprusi delle banche”. Dopo aver ripercorso alcune tappe della storia dell’associazione, ha spiegato che Upli ha aiutato centinaia di persone a far valere i propri diritti nei confronti delle banche “ottenendo sempre successo”.

I relatori hanno raccontato che “si presentano persone disperate che però hanno anche timore nello sfidare la banca e pensano di finire in una sorta di lista nera che in futuro impedirà loro di ottenere altri prestiti. Non accade nulla del genere, non esiste nessuna banca-dati di questo tipo”. Nel corso della conferenza è stato sostenuto: “Nei conti correnti ci sono molte spese di cui non ci accorgiamo nemmeno. A gennaio dell’anno scorso, per prova, abbiamo aperto un conto con 100 euro e non l’abbiamo movimentato: in 12 mesi è arrivato a -600 euro”. I relatori hanno anche sostenuto che “le perizie, permettendo di recuperare somme di denaro dalle banche, sono oggi anche l’unico modo per ottenere liquidità vista la tendenza degli istituti di credito di non concedere finanziamenti”.

Andrea Goretti, uno dei massimi esperti del settore, ha affrontato gli aspetti tecnici ricordando la storia normativa dell’usura e dell’anatocismo e denunciando alcune storture del sistema, a cominciare dal fatto che “la Banca d’Italia, che è uno degli organi di controllo e che trimestralmente fornisce i parametri per il calcolo del tasso soglia, è composta dai controllati, cioè da rappresentanti delle banche”. Entrando nello specifico delle anomalie, Goretti ha spiegato che l’usura è oggi regolata dalla legge 24/2001 secondo cui “si intendono usurari gli interessi che superano il tasso soglia stabilito dalla legge al momento in cui essi sono stati stabiliti o promessi a qualsiasi titolo indipendentemente dal loro pagamento. Sancisce quindi che se sono stati stabiliti interessi usurari la clausola è nulla e non sono dovuti interessi”.

In sintesi, ha precisato Goretti, se viene accertata l’esistenza di usura, alla vittima spetta la restituzione integrale di tutte le somme versate a titolo di interesse (non solo la parte eccedente il tasso soglia) e l’affrancamento di tutti gli interessi eventualmente ancora da corrispondere sulla base della pattuizione originaria. Ha poi spiegato come viene calcolato il tasso soglia (cioè il tasso oltre il quale si verifica usura): il tasso effettivo medio globale (Teg) fornito dalla Banca d’Italia va aumentato del 25% e vanno aggiunti ulteriore 4 punti percentuali. Ad esempio se il tasso medio rilevato dalla Banca d’Italia è il 10%, il tasso soglia si calcola così: 10 + 25% = 12,50% + 4% = 16,50%.

Infine, per quanto riguarda l’anatocismo, Goretti ha affermato: “Non è altro che l’illecita applicazione degli interessi composti”. In sostanza è l’applicazione di interessi non soltanto sul capitale ma anche sugli interessi stessi.

Altri aspetti tecnici sono stati trattati da Francesca Principe, commercialista Upli: “La perizia non solo consente di evidenziare anomalie ma in caso di decreto ingiuntivo permette di bloccarlo e prendere tempo e poi dimostrare addirittura che si è in credito e non in debito nei confronti della banca”. Principe ha anche spiegato che “c’è usura oggettiva quando il tasso effettivo supera il tasso soglia mentre c’è usura soggettiva quando si riesce a dimostrare il dolo della banca nell’aver approfittato dello stato di necessità del soggetto”. C’è infine usura sopravvenuta che si verifica quando il tasso soglia viene superato non alla stipula del contratto ma in un momento successivo. Principe ha poi ricordato che la prescrizione scatta dopo 10 anni (dalla chiusura del conto o dalla conclusione del finanziamento) e che in caso di usura, oltre ad ottenere la restituzione degli interessi, si può anche intraprendere una causa per risarcimento.

: “Stringete i denti”")